人生で最も大きな買い物である住宅購入。

購入金額が大きいために、住宅ローンを利用して購入する人は多いのではないでしょうか。

住宅ローンの借り方には様々な方法があり、共働き夫婦の場合は「ペアローン」や「収入合算」を利用して借入額を増やす選択肢もあります。

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] 住宅ローンを多く借りたいけど自分一人だけの収入で借りられるか不安だなぁ。 [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 夫婦共働きの家庭では、「ペアローン」や「収入合算」といった方法で借入額を拡大できる場合がありますよ。 [/chat]

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] 理想的な物件に出会っても借入可能額が足りなかったら諦めるしかないのかな、と思ってたけどそれは助かるね!何かリスクはないの? [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 「ペアローン」・「収入合算」それぞれの特徴や借りる際の注意点について詳しく紹介していきましょう。 [/chat]

住宅ローンは、借入希望者の年収や勤務先、勤続年数などを総合的に審査され、金融機関が貸し出せる金額を決定します。そのため、仮に理想的な物件を見つけたとしても借入希望者の借入額だけでは足りないケースもあり得ます。

そんな時に借入額を増やす方法として「ペアローン」や「収入合算」という借り方があります。いずれも、1人で借入れする場合に比べ借入額を増やせるというメリットがありますが、連帯保証人の有無や住宅ローン控除、団体信用生命保険への加入など、さまざまな違いがあることを理解しておくことが大切です。

「ペアローン」と「収入合算」それぞれの特徴を解説するので、

- 住宅ローンを自分ひとりで返済し続けていくのはちょっと不安

- 多くの住宅資金を借りたいけど、自分の収入だけでは借りられそうもない

といった方はぜひ最後まで読んでいただき、住宅購入にお役立てください。

北口裕樹

<宅地建物取引士 管理業務主任者 2級ファイナンシャル・プランニング技能士>

大手不動産会社に新卒で入社。不動産営業を経験し、入社2年目から販売事務所長として近畿圏のマンション販売業務を担当する。現在は不動産仲介業・アドバイザーとして独立。

25歳でタワーマンションを購入し不動産投資家としても活動中。

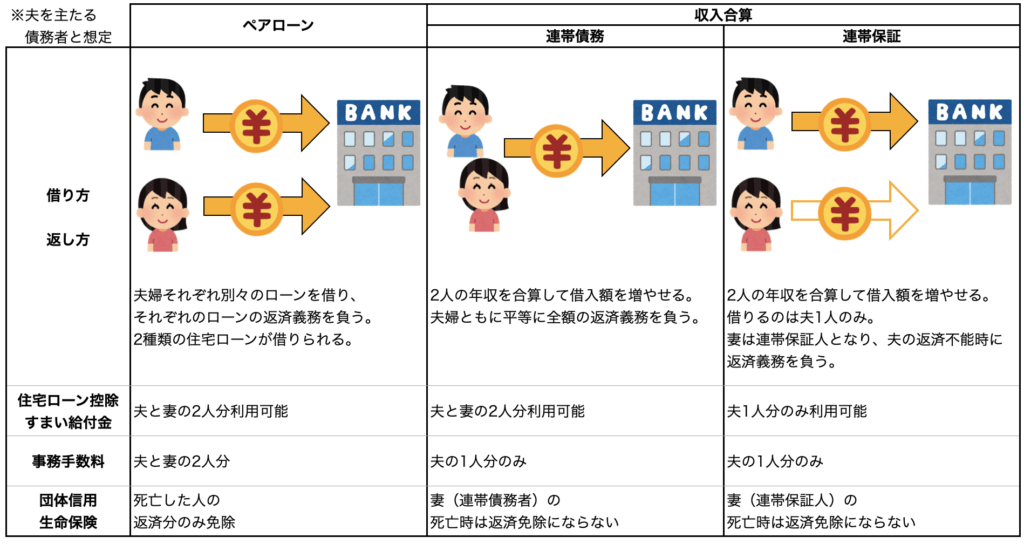

ペアローンとは?

ペアローンは、一つの物件購入に際して夫婦それぞれが一本ずつ、計二本の住宅ローンを借りる方法です。二本の住宅ローンを利用することで、単独で借りるよりも借入額を多くすることができます。夫も妻も債務者(借りる人)としてそれぞれ住宅ローンの契約をし、夫は妻の連帯保証人に、妻は夫の連帯保証人になります。

例えば、価格4,000万円の物件を購入するために夫婦半々の負担で住宅ローンを組むとすれば、夫婦それぞれが2,000万円ずつ借りてお互いに連帯保証人となります。また、負担割合を変えて、夫婦のどちらかが3,000万円、もう一方が1,000万円といった借入額を設定することも可能です。

ペアローンでは住宅ローン控除を夫婦ともに利用することができ、団信もそれぞれで加入することになります。

収入合算とは?

収入合算は、文字通り夫婦の収入を合算した年収をもとに住宅ローン審査を行うことで、単独で借りるよりも借入額を多くすることができますが、ペアローンと違い契約する住宅ローンは一本です。

例えば、夫も妻も年収が500万円の場合、単独の住宅ローンでは「年収500万円に対して、この金額までなら問題なく返済してくれそう」という考え方のもと審査するわけですが、収入合算をすることで、年収1,000万円(夫500万円・妻500万円)とみなして審査をするため、貸してくれる金額も大きくなるのです。

また、この収入合算には「連帯債務型」と「連帯保証型」の二つの借入れ方法があるので、それぞれの特徴をご紹介しましょう。

連帯債務型

連帯債務型は、夫婦どちらも債務者となり、夫婦ともに平等に全額の返済義務を負います。たとえば夫婦の合計収入で4,000万円借りた場合、夫が4,000万円の借り入れの主たる債務者(契約名義人)とすると、連帯債務者である妻も同様に4,000万円の返済義務を負い、夫婦が協力して返済することになります。

住宅ローン控除は、夫婦共に適用となる場合があります。

団信は、主たる債務者しか加入できないことがほとんどのため、連帯債務者の死亡では返済免除となりません。(フラット35では、デュエットという夫婦用の団信が用意されており、この場合夫婦どちらの死亡でも返済免除となります。)

連帯保証型

連帯保証型は、夫婦の一方が債務者で、もう一方は連帯保証人となります。夫が債務者、妻がその連帯保証人として住宅ローンを組んだ場合、夫の返済が滞った際に連帯保証人である妻が代わりに住宅ローンの返済義務を負います。

住宅ローン控除の適用、団信への加入は、主たる債務者のみです。

ペアローンの注意点

手数料や登記費用などの諸費用が2倍かかる

ペアローンの場合、夫婦それぞれが住宅ローン契約を行うため、それにかかる諸費用もそれぞれ必要となります。主な費用としては、銀行へ支払う融資事務手数料や、抵当権設定の登記費用、それぞれの住宅ローン契約に必要となる印紙代などです。

一方で、住宅ローン控除は夫婦それぞれで利用できるというメリットもあるので、余計にかかった諸費用分は回収できるという見方もできます。

住宅ローンの負担割合は変更不可

夫婦それぞれが住宅ローンを契約するため、夫婦の負担割合(借入額の比率)は途中で変更することができません。

また、決定した負担割合に伴い、団信で弁済される金額が定まる点も注意が必要です。例えば、夫婦それぞれが2,000万円ずつ計4,000万円のローンを組み、どちらか一方が死亡した場合、団信によって死亡者の2,000万円の返済は免除となりますが、残りの2,000万円は引き続き返済する必要があります。

収入合算の注意点

金融機関によって合算できる収入の違いがある

合算者の年収のうち、新たに合算できる金額は金融機関によって異なります。「債務者の年収の2分の1まで」、「合算者の年収の2分の1」までなど様々な制限があるため、あらかじめ金融機関に確認しておきましょう。

団信は主たる債務者のみが対象

団信は、「連帯債務型」・「連帯保証型」いずれも主たる債務者のみの加入が原則です。

そのため、連帯債務者や連帯保証人に不幸があっても、返済が免除にならない点は注意しましょう。収入合算は借入可能額が増えるため、ついつい多額のローンを組んでしまいがちですが、万が一に備えた堅実な資金計画とするのが望ましいでしょう。

(連帯保証型のみ)住宅ローン控除は主たる債務者のみ

住宅ローン控除を利用できるのは、主たる債務者一人だけです。また、債務者が返済を怠るなどして連帯保証人が債務者の返済義務を負う場合、住宅ローン控除は利用できません。

ペアローン・収入合算|まとめ

ペアローンや収入合算によるローンは、借入額を増やせるという共通したメリットがある一方で、手数料などのコストや住宅ローン控除などの制度利用、団信適用の有無などに違いがありました。夫婦の現在の収入だけでなく出産や教育など今後のライフイベントを想定した資金計画によって、どの借入方法が適しているかを見極ることができればより満足度の高いマイホーム購入となります。

ペアローン・収入合算は、単独で借り入れるよりも多くの金額を借りることができる点はとても魅力的ですが、つい借りすぎてしまって苦しい返済にならないように気を付けましょう。

住宅ローン選びに悩んでいる方は、数多くの金融機関の中から比較しながら無料で一括審査できるサービスの利用もおすすめです。金利、諸費用、保障内容などの様々な視点から簡単に比較検討できるので、スムーズな住宅ローン選びの助けになります。

最後までお読みいただきありがとうございます。

コのほけん!ではライフイベントに合わせた保険を検索することができます。ぜひ保険選びの参考にしてみてください。

コメント