「変動金利には金利上昇リスクがあるけど、そのリスクってどのくらい?」

「変動金利が損をするのは、将来金利が何%上昇したとき?」

住宅ローンを借りる方でこのような疑問を持つことは少なくないでしょう。

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] 確かに最初の頃は変動金利の方が安く借りられても、長い返済期間には何があるかわからないから不安もあるなー。 [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 住宅ローンは人生で一番大きな借金と言っても過言ではないです。具体的な返済シミュレーションがわかると参考になりますよね。 [/chat]

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] やっぱりなるべく安く返済できるに越したことはないからね。返済シミュレーションを参考に金利タイプを選べたら後悔も少なそう。 [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 借り入れ当初の金利が低い「変動金利」が、総返済額でお得なのはどのケースなのか一緒に確認していきましょう。 [/chat]

今回の記事では、変動金利を借りた際、何年後に、何%金利が上昇すれば【フラット35】(全期間固定金利)よりも損をしてしまうのか?をいくつかのパターンで検証し、勝敗を確認したいと思います。

「10年後に○%上昇していれば【フラット35】の方がお得」とか「20年後に○%の上昇してしまうと変動の方が損をする」ということを実際の数字で細かく見ていただければ、金利選びをする際の参考資料として有効活用していただけるでしょう。

- 住宅ローンの金利タイプを悩んでいる

- ローン返済はなるべく安く抑えたいけど、金利上昇リスクも不安

- どちらがお得になりそうか、ちゃんと数字を見た上で判断したい

このような方にとっては非常に役立つ検証となっています。

住宅購入は一生に一度あるかどうかの大きなお買い物。

金額が大きいだけに銀行や金利タイプによっては数百万円もの差が生まれるものです。今回の記事を参考にしていただき、なるべくお得で後悔の少ない住宅購入をしましょう。

それでは、早速「変動金利VS【フラット35】」のシミュレーション結果を確認していきましょう。

https://maison-okada.tokyo/2021/05/27/flat35-howto/変動金利VS固定金利の検証ルール

今回の検証は以下のルールに則って行っています。

- 借入額:4000万円

- 借入期間:35年

- 借入金利:変動0.5%・【フラット35】1.0%

変動と【フラット35】の金利差はちょうど0.5%です。

(2021年5月現在の相場に近く、キリの良い数字に設定しています。)

- 10年後に金利が上昇したケース

- 20年後に金利が上昇したケース

- 10年後・20年後それぞれの時期に金利が上昇したケース

以上、三つのケースで比較検証を行います。

※今回の検証結果はあくまで目安であり、返済額等を保証するものではありません。

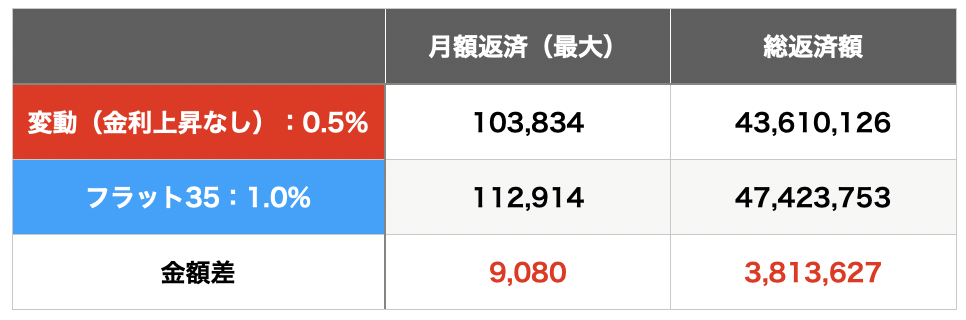

35年間金利が上昇しなかったケース

本題に入る前に35年間金利が上昇しなかったケースの検証です。ご参考にしてください。

0.5%の金利差で月々1万円弱、35年間の総返済額は400万円弱の差という結果になっております。

0.5%というわずかな金利の差でも、35年トータルでは非常に大きい金額差ですね。

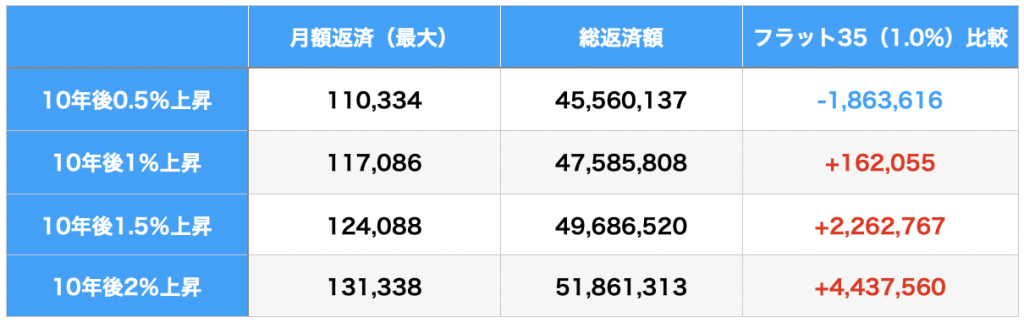

①10年後に金利が上昇したケース

まずはじめに、「10年後に金利が上昇したケース」の検証結果です。

変動金利が(0.5%)が10年後に0.5%上昇し1.0%になったケースは、【フラット35】の金利と並ぶだけなので、当然10年のアドバンテージがある分総返済額は190万円ほど安く抑えられています。

10年後に金利が1%以上、上昇すると【フラット35】の総返済額を上回ることがわかります。

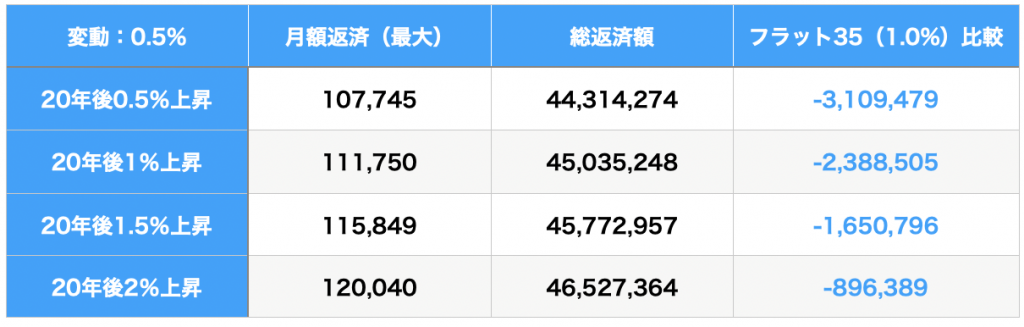

②20年後に金利が上昇したケース

続いて、「20年後に金利が上昇したケース」の検証結果です。

先ほどの「10年後に金利が上昇したケース」とは大きく異なり、20年後に金利が上昇した場合は2%上がったとしても、変動の方が総返済額はお得という結果になりました。

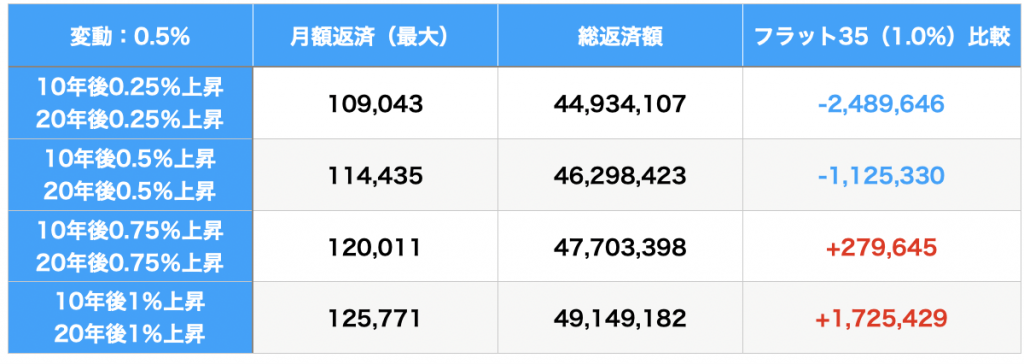

③10年後・20年後それぞれの時期に金利が上昇したケース

最後に、「10年後・20年後それぞれの時期に金利が上昇したケース」の検証結果です。

35年間で1.5%以上、金利が上昇した場合は【フラット35】の方が総返済額を安く抑えられる結果となりました。とは言え、10年後・20年後に0.75%ずつ(計1.5%)金利が上昇したケースは、概ね変わらない結果と言えるでしょう。

(総評)検証結果からわかること

今回のシミュレーションにより、【フラット35】(全期間固定金利)の総返済額を上回ったのは、以下のケース。

- 10年後に1.0%以上金利が上昇したケース

- 10年後に0.75%・20年後に0.75%金利が上昇したケース(ただし、ほとんど差はない)

- 10年後に1%・20年後に1%金利が上昇したケース

金利上昇に伴い変動の方がより多く支払った(損をした)パターンは、10年後という比較的早い段階で、【フラット35】の金利を上回り逆転したケースがほとんどでした。

一方で、「20年後に金利が上昇したケース」では、上昇幅を問わず、当初金利が低い変動金利の方が総返済額を抑えられるという結果に。

ほんのわずかな金利上昇でも、そのタイミング次第では、結果が大きく変わることがわかったと思います。

元本がまだ多く残っている返済初期に金利が上昇すると、総返済額に与えるインパクトはかなり大きなものとなります。

ただし、今回の検証はあくまでも「借入額:4000万円、借入期間:35年、当初金利の差:0.5%」という条件下で行ったもの。これは、実際の金利差(2021年5月現在)よりも、変動金利にとって若干不利な条件での検証です。

ほとんどの金融機関では、今回の検証よりもさらに変動金利の当初金利の低さによる恩恵は大きいという点は理解した上で、金利選びの参考にしてください。

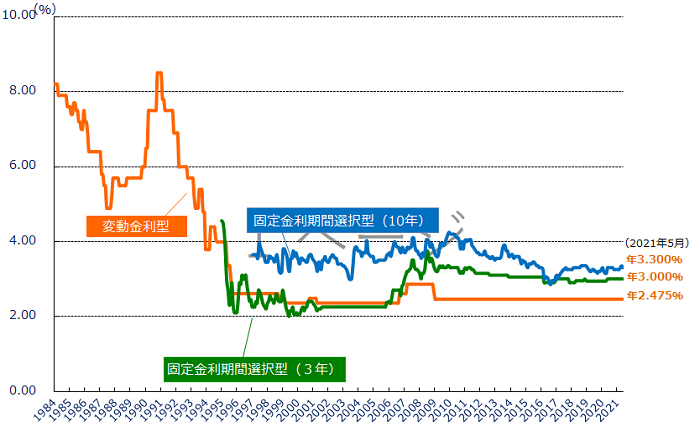

10年後に金利が上昇する可能性とは?

10年後に金利が上昇し、変動金利が【フラット35】の金利を逆転すると、損をする可能性があることがわかりました。

では、「10年後に金利が逆転する」とは、どれほどの変動なのでしょうか。

以下の表は、民間金融機関の住宅ローン金利の推移です。

変動金利型(オレンジ線)に注目すると、バブル崩壊の時期から低い水準で推移し、10年以上にわたり金利は横ばいのままであることが確認できます。

金利が逆転するためには、現在の金利推移からバブル崩壊直前までの水準になる必要があります。10年以内にこのような水準まで上昇するのかどうかが、金利選びの重要なポイントと言えそうです。

変動金利 vs フラット35|まとめ

今回の検証はいかがでしたか?

変動金利を選択した場合、比較的早期に金利が上昇すると総返済額は損をしてしまいます。しかしこれは、金利上昇のタイミングが早すぎさえしなければ、当初金利が低いことの恩恵が大きいとも言えます。

ただし、これはあくまでもお金(総返済額)だけで損得を競った場合の結果。

住宅ローンには、金利以外にも様々な要素があります。

【フラット35】には、金利上昇リスクを排除し安心感を得るという点や、長期に安定的な返済計画が立てられるというメリットもあります。

また、【フラット35】は銀行住宅ローンと比べ審査基準が優しい側面もあり、転職をして間もない方・自営業の方やより多くの金額を借り入れたいという方は、【フラット35】という選択肢の方が良い場合もあります。

この他にも変動金利と固定金利を半分ずつ、ミックスして借りるという折衷案のような方法もあります。

経済的な損得を優先するのか、または金利上昇リスクを抑えるのか。

今回の検証結果をもとに、ご自身にとって最善な金利プランの決定に役立てていただければ幸いです。

最後までお読みいただきありがとうございます。

北口裕樹

<宅地建物取引士 管理業務主任者 2級ファイナンシャル・プランニング技能士>

大手不動産会社に新卒で入社。不動産営業を経験し、入社2年目から販売事務所長として近畿圏のマンション販売業務を担当する。現在は不動産仲介業・アドバイザーとして独立。

25歳でタワーマンションを購入し不動産投資家としても活動中。

コメント