住宅購入を検討している人もそうでない人も【フラット35】という言葉を聞いたことがある方は多いのではないでしょうか?

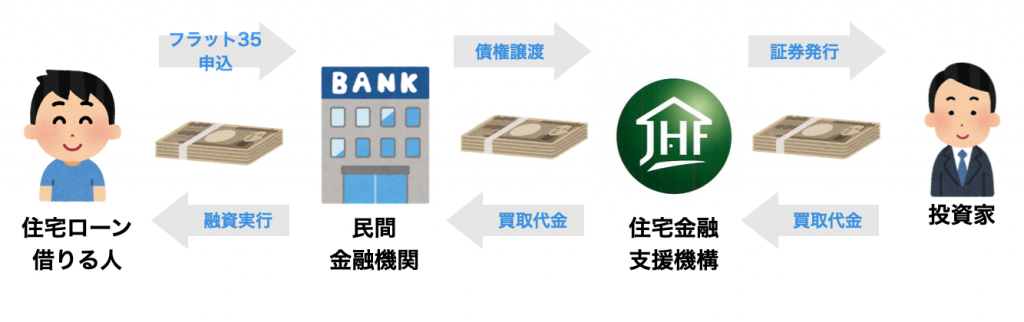

【フラット35】は住宅ローン商品の一種で、住宅金融支援機構(旧住宅金融公庫)と民間金融機関の提携により提供されています。民間では扱いにくい全期間固定金利での融資を住宅金融支援機構の支援により実現しています。

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] 【フラット35】って、住宅ローン商品の一種なんだね。[/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 全期間固定金利で貸し出している商品で多くの金融機関から借りられますよ。 [/chat]

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] 「全期間の金利が固定」の他にどんな特徴があるの? [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 【フラット35】の特徴をわかりやすくまとめました。最後にはどんな人が【フラット35】に向いてるかも述べています。 [/chat]

- 金利を固定して安定した住宅ローン返済をしたい

- 【フラット35】の仕組みを理解したい

- 自分に【フラット35】が向いてるか知りたい

このような方は是非この記事を参考にしてください!

【フラット35】とは?

【フラット35】は長期間の金利を固定して融資を受けることが可能な住宅ローンの一種です。

【フラット35】を借りるための窓口は民間の各金融機関ですが、融資を実行した後、その住宅ローン(債権)を「住宅金融支援機構」が買い取ります。そして、その買い取ったローンを証券化して投資家に販売する仕組みで成り立っています。

長期間にわたって金利を固定してしまうと、金利変動のリスクを各金融機関が負わなければいけないために扱いが難しいですが、ほとんど国の機関と言える「住宅金融支援機構」が住宅ローン(債権)を買い取ることでそのリスクを負ってくれるため実現できています。

また、「住宅金融支援機構」は国が監督しているという信用力の高さにより、証券化した債権を低い利回りで投資家に販売できるので、結果的に住宅ローンの金利を低く提供できるのです。

住宅金融支援機構とは?

独立行政法人機関の一つで、住宅金融市場における公共性のある事業を行っています。

住宅金融支援機構は、国土交通省や財務省が監督しており、「住宅金融市場における資金供給の支援」や「良質な住宅の安定供給」などが目的です。

儲けを出すことが目的ではないため、民間の金融機関が扱いにくい全期間固定金利を実現して多くの国民が住宅を取得しやすいようにしています。

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] 民間が窓口だけど国の機関がバックアップしてくれるんだね。 [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 半民半官の住宅ローンというイメージですかね。 [/chat]

【フラット35】金利の特徴

【フラット35】は全期間の金利を固定しています。借入金利は融資の実行が行われた時点(月単位)で確定します。

市場金利がどのように変動しようとも金利上昇のリスクが無く、安定した返済計画を組むことが可能ですが、リスクが無い分変動金利よりも比較的高い金利となっています。

借入期間は15年以上で最長35年です。また、借入期間の設定が15年以上20年以下の場合は金利が低くなります。

【フラット35】の金利には団体信用生命保険(団信)の保険料が含まれています。ただし、民間住宅ローンとは違って団信への加入は任意のため、健康上の理由で団信に加入できない場合は、保険料分の0.2%を差し引いた金利で借りることができます。

https://maison-okada.tokyo/2021/05/24/danshin-howto/| 【フラット35】金利情報 | ||

| 返済期間 | 15〜20年 | 21〜35年 |

| 借入金利(団信あり) | 1.23% | 1.36% |

| 借入金利(団信なし) | 1.03% | 1.16% |

団信無しの場合、保険料相当分だけ安く住宅ローンが借りられますが、万が一死亡した際などの保険金は無いため、遺族の返済義務は残ったままとなります。貯蓄や一般の生命保険でカバーできるように注意しましょう。

銀行によって金利は変わる?

【フラット35】は、窓口となる金融機関によって金利が異なります。

これは、メガバンクや地方銀行、ネット銀行などそれぞれの金融機関によって融資にかかるコストが異なってくるためです。

【フラット35】の金利は月単位で変動しており、住宅金融支援機構は当月の金利範囲を毎月発表しています。毎月の金利範囲の差は0.7%〜0.8%程です。

※2021年5月:融資率9割以下・借入期間21年以上35年以下の金利範囲は1.36%~年2.16%

仮に4,000万円を35年間借り入れた場合、金利1.36%の毎月返済額は約12万円ですが、2.16%の毎月返済額は約13.6万円となります。毎月約1.6万円の差となり、35年間のトータル返済額は650万円以上もの差が生まれます。

金利が借入時点から返済終了までずっと固定されるため、どの金融機関から借りるかは非常に重要なポイントです。また、金利以外に手数料も金融機関によって違いがあり、3万円程度や「借入額の1〜2%」という銀行もあるため借入時にはよく確認しましょう。

【フラット35】を借りるための条件

【フラット35】は、ローン契約者と購入物件のそれぞれにいくつか条件があります。

どんな人が借りられる?

- 申込時の年齢が満70歳未満の方

(親子リレー返済をご利用の場合は、満70歳以上の方もお申込みいただけます。) - 日本国籍の方、永住許可を受けている方または特別永住者の方

借りられる金額は?

100万円以上8,000万円以下(1万円単位)で、建設費(土地取得費含む) または購入価額(店舗、事務所などの非住宅部分の非住宅部分を除く)以内

審査基準は?

原則、申込時の前年の年収を基準として借入額の審査がされます。(手取りではなく額面年収で判断します。)

| 年収 | 400万円未満 | 400万円以上 |

| 返済比率 | 30%以下 | 35%以下 |

返済比率とは、年収に対する年間総返済額の割合です。年収が400万円の場合、年間の総返済額の上限は140万円(約11.6万円/月)です。この返済比率にはこれから借りる住宅ローン以外の借り入れ(自動車ローン、カードローンなど)の返済額も含まれます。

もし、すでに自動車ローンの返済が毎月2万円(年間24万円)あるとした場合、140万円−24万円=116万円(約9.6万円/月)が返済額の上限となってしまいますのでご注意ください。

購入予定の住宅の条件は?

民間の住宅ローン審査では「住宅ローン利用者の返済能力」を重視し、「購入予定の住宅の技術基準」はあまり考慮しません。

ところが、【フラット35】では「購入予定の住宅の技術基準」が審査基準をクリアしているかを重視します。基準をクリアしている場合には「適合証明書」が交付され、この証明書がないと【フラット35】は利用できません。

以下の条件を満たす必要がありますが、一般的な住宅であればほとんど問題ないでしょう。

- 住宅金融支援機構が定めた技術基準に適合する住宅

- 住宅の床面積が、一戸建てなどの場合70㎡以上、マンションなどの場合30㎡以上

- 敷地面積の要件はありません。

ちなみに、単身者向けワンルームマンションの面積は20㎡台であることが多いので【フラット35】を利用しての購入は適していません。

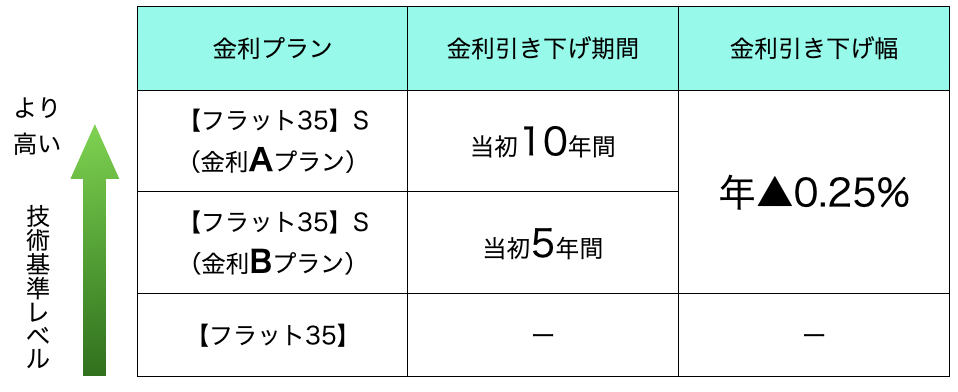

金利が更に安くなる?【フラット35】Sとは?

【フラット35】Sとは【フラット35】よりも当初金利が優遇される制度です。【フラット35】を利用して取得する住宅が長期優良住宅であるなど、耐震性や省エネ性などの品質が高い場合に適用されます。

【フラット35】Sが適用される住宅であれば【フラット35】の金利から更に0.25%引き下げられます。ただし、引き下げ期間は住宅の技術基準レベルに応じて異なり、【フラット35】S(金利Aプラン)が当初10年間、【フラット35】S(金利Bプラン)が当初5年間です。

【フラット35】特徴まとめ

【フラット35】の特徴をまとめ、銀行住宅ローンと比較しました。

| 【フラット35】 | 銀行住宅ローン | |

| 金利タイプ | 全期間固定のみ | 変動や固定など バリエーション多数 |

| 金利 | 金融機関によって異なる (住宅金融支援機構が金利範囲を毎月発表) | 金融機関によって異なる |

| 借入上限額 | 8,000万円以内 | 1億円以内が多い |

| 審査基準 | 年収よりも購入予定の住宅の 技術基準を重視(適合証明書が必要) | 年収や勤続年数など 返済能力・安定性を重視 |

| 団体信用生命保険 | 原則加入だが任意 (非加入の場合、金利0.2%引き下げ) | 加入が必須 |

【フラット35】と銀行住宅ローンを比較すると「全期間固定金利」・「団信への加入が任意」・「審査で重視するポイント」この辺りが特に大きな違いではないでしょうか。

したがって、以下のような方は【フラット35】に向いていると言えそうです。

- 金利上昇リスクを負わず、安定した返済計画を組みたい

- 健康上の理由で団信に加入できない

- 転職して間もない・自営業

上記に当てはまる方は、【フラット35】の利用も検討してみてください。

最後までお読みいただきありがとうございます。

北口裕樹

<宅地建物取引士 管理業務主任者 2級ファイナンシャル・プランニング技能士>

大手不動産会社に新卒で入社。不動産営業を経験し、入社2年目から販売事務所長として近畿圏のマンション販売業務を担当する。現在は不動産仲介業・アドバイザーとして独立。

25歳でタワーマンションを購入し不動産投資家としても活動中。

コメント