[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] 住宅ローン金利ってここ数年間は下がり続けているらしいね。 [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 金利が安いので頭金無しのフルローンで借りる人も増えてますよ。 [/chat]

[chat face=”dansei.jpg” name=”男性” align=”right” border=”yellow” bg=”none”] そもそも金利って誰がどうやって決めてるの? [/chat]

[chat face=”kitaguchi.jpg” name=”宅地建物取引士 北口裕樹” align=”left” border=”none” bg=”yellow”] 金利決定の仕組みについて解説しましょう!将来、住宅購入を考える方の金利選びのモノサシとして役立ちますよ。 [/chat]

住宅ローンで貸し出されるお金は数千万円単位の大きな金額です。金利がほんの1%変わっただけでもトータルの返済額は何百万円もの差が生まれる場合もあります。

では、そんな大金を銀行はどのように用意して貸し出してくれるのでしょう?そして、貸し出す際の金利はどのようにして決められているかを解説します。

北口裕樹

<宅地建物取引士 管理業務主任者 2級ファイナンシャル・プランニング技能士>

大手不動産会社に新卒で入社。不動産営業を経験し、入社2年目から販売事務所長として近畿圏のマンション販売業務を担当する。現在は不動産仲介業・アドバイザーとして独立。

25歳でタワーマンションを購入し不動産投資家としても活動中。

銀行が貸すお金はどこから調達している?

銀行の主なビジネスモデル、つまり「儲けを生み出す仕組み」は一言で言うと、「お金を安く調達して、高く貸すこと」に尽きます。

銀行からすると「儲け」を発生させなければビジネスとして成立しません。その「儲け」を表す数字が「金利」です。

そして、銀行は様々なローンを取り扱っていますね。

「自動車ローン」、「教育ローン」、「住宅ローン」などです。

「住宅ローン」とはこれらの数ある「商品」のひとつという事になります。

ではどの様に金利が決まるのか?ですが、

「お金を安く調達して高く貸すこと」で儲けを生み出すのが銀行です。

銀行がお金を調達する方法は大きく分けて二つあります。

- 個人・法人からの預金

- 日銀(日本銀行)から借り入れ

安く調達して高く貸すことを達成するためには、資金の調達はできるだけ低コストである方が良いですよね。

特に大きな金額を借りるとなると日銀から借りるのが手っ取り早い訳です。

では日銀はどれほどの金利で各銀行に貸し出ししているのか?

これはHPなどでも見る事が出来ますが「政策金利」というものです。

政策金利とは、政府の意向に沿って決定されるもので、不況の時には金利を下げ銀行が融資し易くする作用を作り出します。

つまり、世の中に出回るお金を増やして消費を加速させ、インフレを誘導する仕組みとなっています。

逆に景気が良い時は、インフレを抑制しなければなりませんので金利を意図的に上げる手段を取ります。

https://maison-okada.tokyo/2021/04/14/housing-loan-bonus-payment-demerit/住宅ローン金利の種類

まず住宅ローン金利は、「短期金利に連動する金利」と「長期金利に連動する金利」の大きく2つに分けることができます。

短期金利に連動するのは、「変動金利」、「3年固定」、「5年固定」です。

長期金利に連動するのは、「10年固定」、「フラット35」です。

①短期金利(変動・3年固定・5年固定)が決定する仕組み

短期金利は実は先ほどご説明した「政策金利」に連動しています。

政策金利は、主に景気の動向によります。

景気が悪ければ日銀は政策金利を下げ、反対に景気が良すぎる場合は過去のバブルのようになることを避けるため政策金利を上げ、お金を消費から貯蓄へ誘導するようにします。

ちなみに日本では2012年以降、無担保コールレートがこの政策金利として設定されました。

なので「政策金利」と「無担保コールレート」は同一のものという認識で大きな問題はないです。(厳密にいうと意味としては若干異なりますが。)

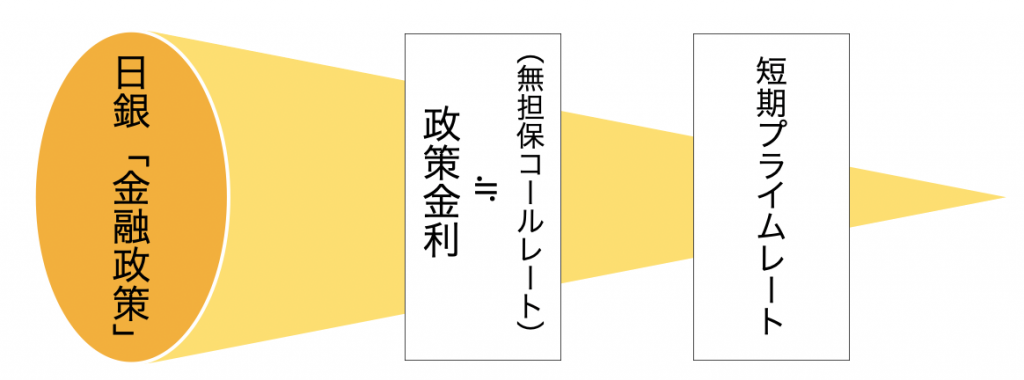

日銀が景気の様子を見て金融政策を打ち出し、その思惑を反映した政策金利(≒無担保コールレート)をもとに短期プライムレート(よく短プラと略されます。)が決定します。

短期プライムレートとは、「銀行が優良企業へ1年未満の融資を行う際に使用する金利」のことで、この金利を参考にして銀行は住宅ローンの貸出金利を決定する事になります。

まとめるとこんな感じです。

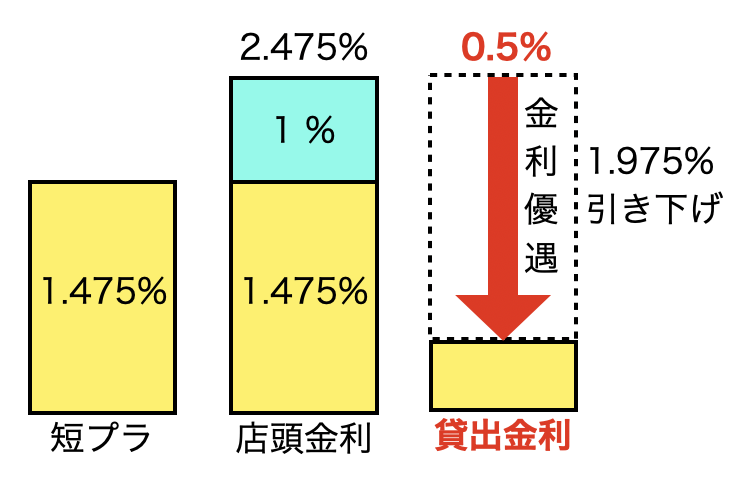

そして、多くの金融機関はこの短期プライムレートに1%程度上乗せした金利を「店頭金利」として設定しています。

そしてこの「店頭金利」から各金融機関がお客様ごとに設定する優遇金利分を差し引いたものが、実際に借入できる適用金利となるわけです。

まとめるとこんな感じです。

現在ではこの差し引く優遇金利分の下げ合戦が激化しており、それにより0.3%台で融資する銀行も現れています。(※2021年4月時点)

優遇金利は、各金融機関が皆さんの職業や収入、勤続年数など様々な条件をもとに総合的判断をして決めます。

これが短期金利(変動・3年固定・5年固定)が決定する仕組みです。

②長期金利(10年固定・フラット35)が決定する仕組み

続いて長期金利(10年固定・フラット35)が決まる仕組みについて解説します。

長期金利は「10年国債」の金利に連動しています。

「10年国債」とは、簡単に言い換えると「国にお金を貸してあげる代わりに10年後ちゃんと利息付けて返してくださいね」というもの。

国債は、国が発行する信用度の最も高い債券なので資産運用等に利用される事もあります。国が破綻さえしなければきちんとお金が増えて戻ってくる可能性が高いためです。

市場において投資家が国債を売ると長期金利が上昇し、反対に投資家により国債が買われると長期金利は下落します。

つまり、長期金利の決定というのは市場において国債が売られるのか、買われるのかで決定します。

そして国債の売り買いというのは株価と深い関わりを持っています。

株が買われている場面において、投資家たちは国債は買わずに株式を積極的に購入します。つまり国債が売られ、その資金で株式が買われます。→国債が売られるので長期金利は上昇。

逆に株価が下がる場面では、株が売られ国債が買われるので長期金利は下落という流れになります。(もちろん他にも上下する要因はあります。)

10年固定やフラット35はこの10年国債の利回りに連動し、

フラット35の金利は、住宅金融支援機構が提示する金利に各銀行が利益を含むコストを上乗せして設定される仕組みで決定されています。

このタイプの商品は、期間内の金利を固定する為、貸し手側(銀行など)は金利変更できません。

また政策金利にも影響を受けない為、金利変動が起きた際のリスクを銀行側が負う事になる商品でもあります。そのため、初期の金利設定は変動金利と比べ高く設定されているという訳ですね。

金利決定の仕組み|まとめ

- 銀行は日銀から「政策金利」をもとに借りたお金を、個人や法人へ貸し出している。

- 短期金利(変動・3年固定・5年固定)は、「政策金利」に連動。

→「政策金利」は景気が良いと上がり、景気が悪いと下がる。 - 長期金利(10年固定・フラット35)は、「10年国債金利」に連動。

→「10年国債金利」は国債が売られると上がり、国債が買われると下がる。

住宅ローンを新規検討する際、社会の動向を確認し、複数の金融機関を比較すれば数百万円単位での節約ができる可能性もあります。

住宅購入を考える方は、「政策金利」や「10年国債金利」など日頃目にしないことに少しだけ意識を向けてみてはいかがでしょうか。

最後までお読みいただきありがとうございました。

https://maison-okada.tokyo/2021/04/12/my-home-budget/

コメント